소액결제 현금화를 이용할 때 가장 중요한 요소 중 하나는 바로 수수료 구조입니다.단순히 낮은 수수료만을 기준으로 판단하기보다는, 전체 과정과 최종 수령 금액을 함께 고려하는 것이 중요합니다.

소액결제 현금화 수수료는 휴대폰 결제를 통해 구매한 상품이나 콘텐츠를 현금으로 전환하는 과정에서 발생하는 비용입니다.

일반적으로 다음과 같은 구조를 가집니다:

👉 이 과정에서 발생하는 차액이 바로 수수료입니다.

현재 시장 기준 평균 수수료는 다음과 같습니다:

👉 거래 금액이 클수록 수수료율은 낮아지는 경향도 있습니다.

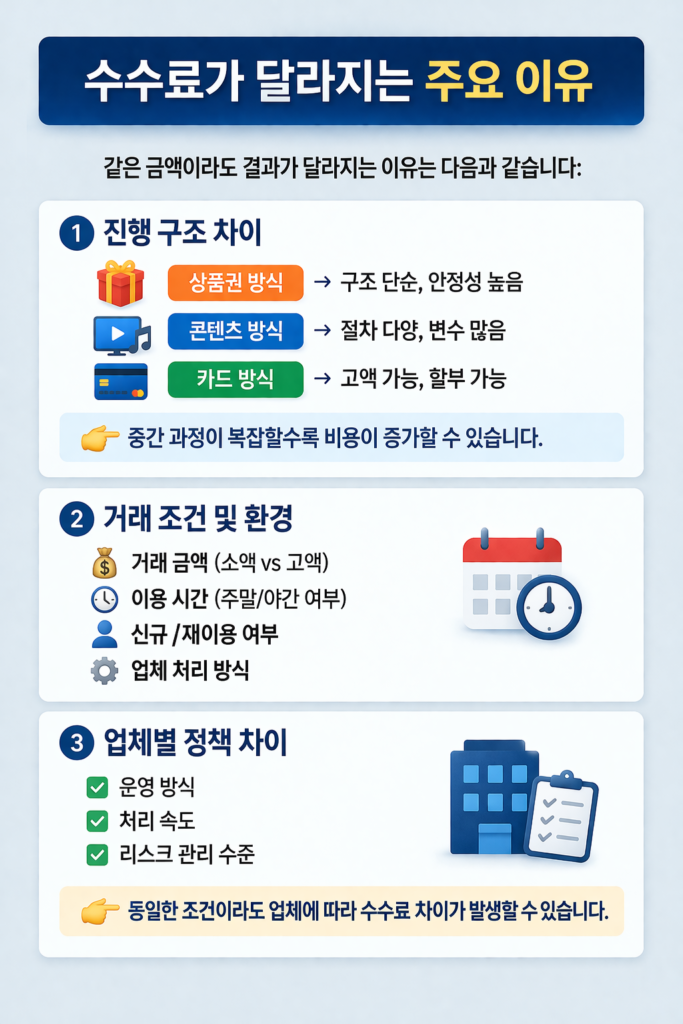

같은 금액이라도 결과가 달라지는 이유는 다음과 같습니다:

👉 중간 과정이 복잡할수록 비용이 증가할 수 있습니다.

👉 동일한 조건이라도 업체에 따라 수수료 차이가 발생할 수 있습니다.

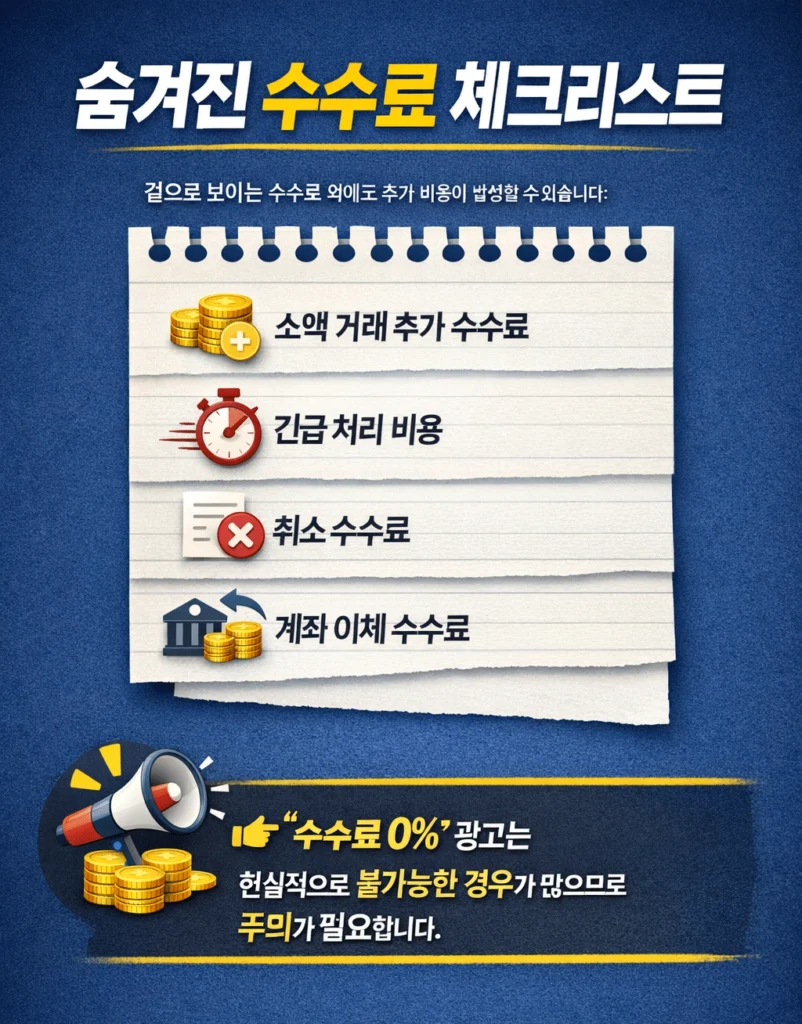

겉으로 보이는 수수료 외에도 추가 비용이 발생할 수 있습니다:

👉 “수수료 0%” 광고는 현실적으로 불가능한 경우가 많으므로 주의가 필요합니다.

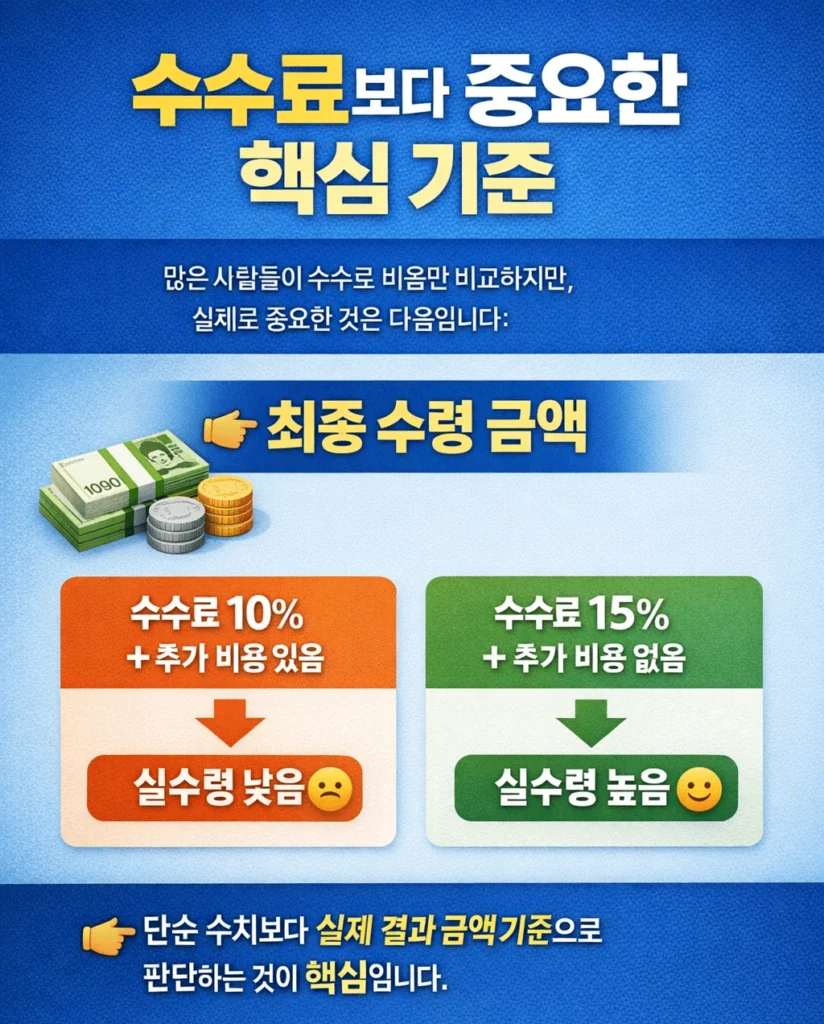

많은 사람들이 수수료 비율만 비교하지만, 실제로 중요한 것은 다음입니다:

👉 최종 수령 금액

예를 들어:

👉 단순 수치보다 실제 결과 금액 기준으로 판단하는 것이 핵심입니다.

다음과 같은 조건은 주의가 필요합니다:

👉 안전성과 투명성이 가장 중요한 기준입니다.

휴대폰 소액결제 시스템 FAQ

상품 구매 및 현금 전환 과정에서 발생하는 중개 비용과 리스크 관리 비용이 포함되기 때문입니다.

일반적으로 정보이용료 방식이 낮은 편이지만, 상황에 따라 결과가 달라질 수 있습니다.

거래 금액이 크거나 반복 이용 시 일부 조정 가능성이 있습니다.

현실적으로 불가능하며, 추가 비용이나 다른 방식으로 비용이 발생할 가능성이 높습니다.

수수료 비율이 아닌 최종 수령 금액과 전체 구조를 기준으로 판단하는 것이 가장 중요합니다.

소액결제 365는 다양한 정보와 실질적인 노하우를 공유하며, 사용자에게 가장 효율적이고 안전한 이용 방법을 제시하는 전문 회사입니다. 최신 결제 정책부터 수수료 절감 전략, 한도 증액 팁까지 체계적으로 안내하여 누구나 쉽게 이해하고 활용할 수 있도록 돕고 있습니다

카톡 : T8245

문의 : 010 - 8230 - 2201

email: soaekgyeoljes@gmail.com

상호:소액결제365 | 대표:소결 | 사업자등록번호: 정식등록업체 | 영업시간 : 주말공휴일 휴무 | 주소:서울시 강남구 테헤란로70길 12,4층 430호 | 이메일: soaekgyeoljes@gmail.com

Copyright © 2025 소액결제 365 All Rights Reserved